Comprendre le BFR, Besoin en fonds de roulement

Cette vidéo permet de comprendre le Besoin en Fonds de Roulement et son fonctionnement en quelques minutes.

Cette vidéo permet de comprendre le Besoin en Fonds de Roulement et son fonctionnement en quelques minutes.

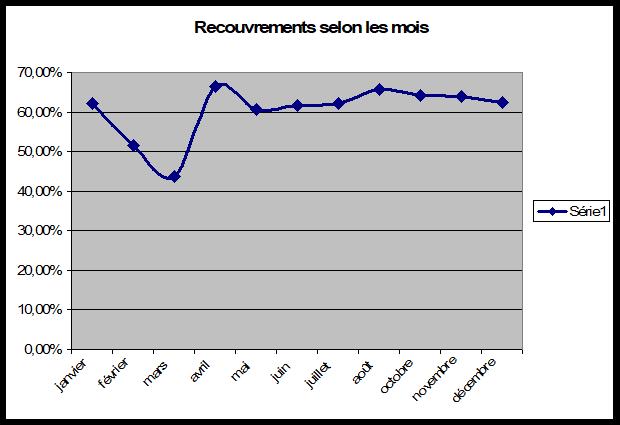

Cette vidéo permet de comprendre en quelques minutes les enjeux autour du crédit interentreprises et du recouvrement de créances.